Ипотеки в Беларуси нет.

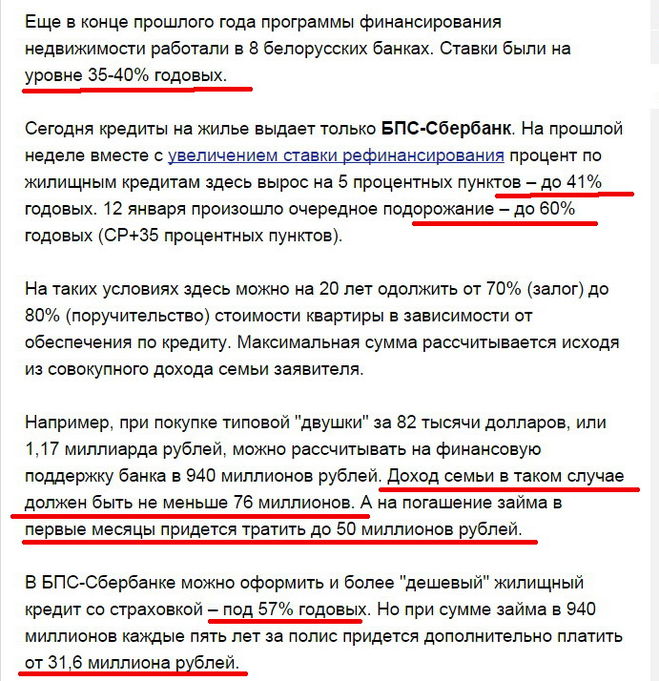

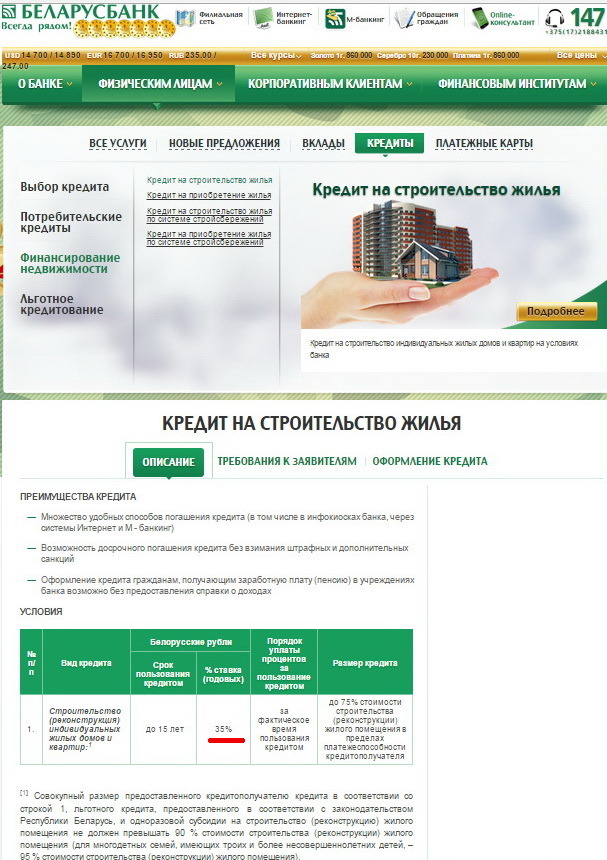

Можно взять кредит на строительство жилья в банках, но они, при нынешних кредитных процентах в 35% ...67% годовых - для 3/4 беларусов просто нереальны. Поскольку нужно платить в год по 30-50 млн. бел. рублей, при реальных зарплатах в 3 - 4 млн. в месяц.

****************************************************************************<wbr />*

В данном случае, я не уверенна, что кто-то в праве банкам что-то повышать после заключения договора об ипотечном кредитовании. ну или в тексте договора тогда должен быть такой пункт, где банк оставляет за собой право менять процентную ставку. Почитайте внимательно договор, если нет уверенности, что вы сами можете в нем разобраться и найти нужную строчку, то обратитесь к юристу, он все прочтет, разберется и разъяснит вам, все ваши права и ответственность. В том числе, если вы подписали то, что сейчас совершенно не выгодно для вас, опытный юрист обязательно вам тоже укажет на это.

Стандартно чем больше первоначальный взнос тем меньше будет процент по ипотеке - например у меня дочка внеся половину стоимости квартиры получила ипотеку под 4.5 % годовых а ее подруга внеся только чуть больше трети получила под 6 % годовых.

В выплаты же еще проценты добавляет такая штука как страховка и чем меньше взнос тем больше будут выплаты именно по страховке.

Минэкономразвития в 2013 г. разработало законопроект. Которым планируется снижение ипотечных процентов. Возможно ипотека станет доступнее.

К 2015 г. ставки упасть до 8,6%. в среднем. Сегодня - 12 %. Проценты по кредитам в 2013 г. составят 12-13%. Аналитики банков говорят о том, что в 2014 г. существенных изменений по ипотечным ставкам не произойдет. Ипотека с 8,6% является практически не достижимым уровнем. Оснований никаких нет, чтобы упали ставки. Причин много: положение дел в экономике, темпы роста инфляции.

Граждане не берут заем на покупку собственного жилья не из-за высоких процентных ставок. Что мешает гражданам приобретать жилье? Очень высокая стоимость недвижимости. Доходы граждан очень низкие, чтобы самостоятельно приобрести квартиру сразу, но и в кредит. Займы по ипотеке постепенно растут. Заявленные 8-9% останутся очередным прогнозом на бумаге.

В разных банках условия для получения кредитного отпуска (кредитных каникул) различны. Серьёзными причинами для изменения основного графикапогашения кредита могут быть: ущерб, полученныйв результате стихийного бедствия, получение увечья и оформление инвалидности, потеря рабочего мести или изменение места жительства. Некоторые банки могут предоставить кредитные каникулы на время отпуска клиента, при проведении предпраздничных (обычно новогодних) акций и т.д. - перечень постоянно обновляется. Обязательным условем получения кредитного отпуска - наличие хорошей кредитной истории. В случае ипотечного кредита можно получить налоговые каникулы трёх классификаций: временное остсрочка всех платежей, временная отсрочка только платежей по процентам или временная отсрочка платежей только по основному долгу. Предоставляться кредитный отпуск может не более двух раз, дополнительными процентами не облагается.