Мне кажется что только в единственном случае: если будет очередной финансовый кризис (причем он должен быть намного мощнее прежних) когда люди не будут способны покупать новые машины, квартиры даже в кредит и ипотеку и тогда (только тогда!) чтобы выжить в условиях конкуренции и заработать хоть что то, может произойти то о чем Вы пишите...

Все стремятся к большим и быстрым заработкам. Просто так от прибыли никто не откажется, если есть (а он есть) спрос на деньги.

Получить такой ипотечный кредит можно, но таких банков не так уж много.

Вот список банков с условиями выдачи ипотеки с первоначальным взносом 10%.

Как видим или суммы небольшие, или процентные ставки высокие. Тем более у большинства банков первоначальный взнос получается выше 10% за счет скрытых комиссионных сборов. Надо учесть и то, что многие такие ипотечные кредиты целевые (для военнослужащих, для молодых семей, для жителей отдельных регионов).

В общем конкретное предложение можно узнать лишь в самом банке.

Считается, что ипотечный кредит с 10% для всех можно получить в Сбербанке, но и там нужно собрать внушительный пакет документов.

Стандартно чем больше первоначальный взнос тем меньше будет процент по ипотеке - например у меня дочка внеся половину стоимости квартиры получила ипотеку под 4.5 % годовых а ее подруга внеся только чуть больше трети получила под 6 % годовых.

В выплаты же еще проценты добавляет такая штука как страховка и чем меньше взнос тем больше будут выплаты именно по страховке.

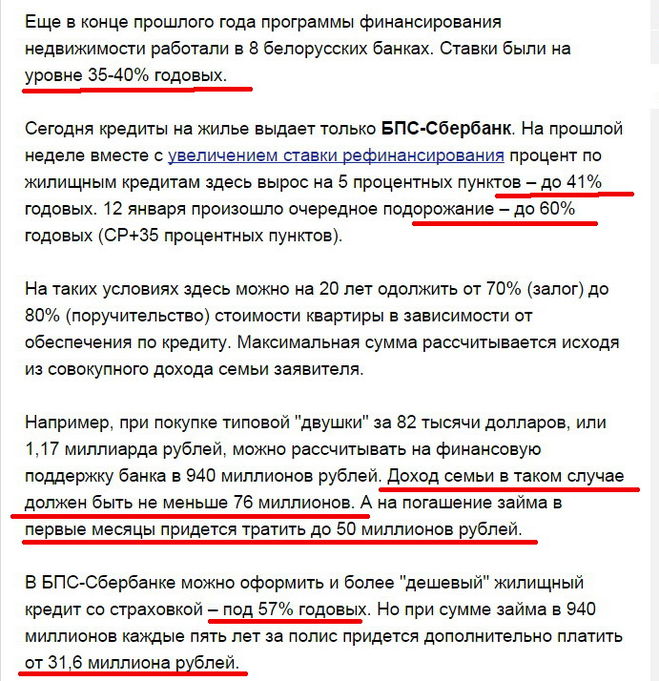

Ипотеки в Беларуси нет.

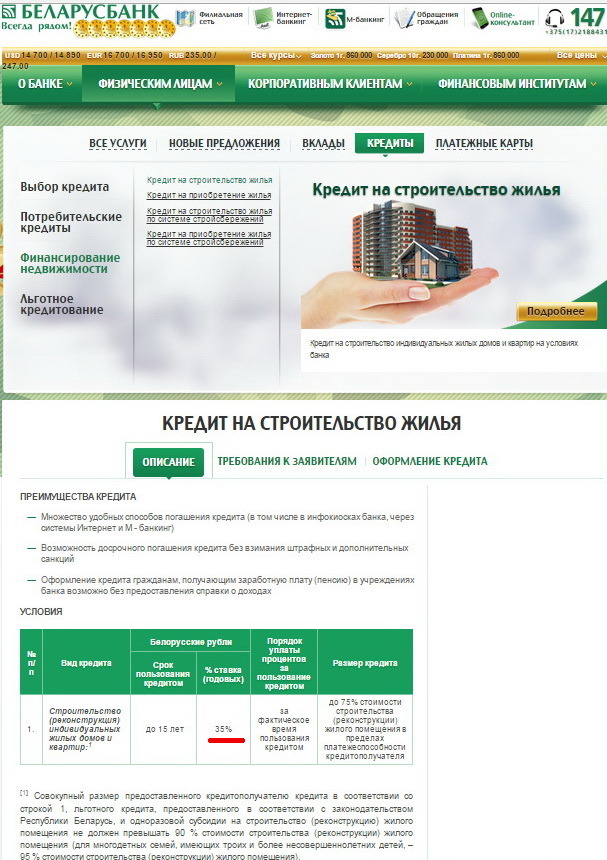

Можно взять кредит на строительство жилья в банках, но они, при нынешних кредитных процентах в 35% ...67% годовых - для 3/4 беларусов просто нереальны. Поскольку нужно платить в год по 30-50 млн. бел. рублей, при реальных зарплатах в 3 - 4 млн. в месяц.

****************************************************************************<wbr />*

Самое распространенное заблуждение - это то что самые низкие процентные ставки по ипотеке в Сбербанке. Уверяю Вас это совершенно не так. В Сбербанке если ипотека берется на срок от 20 до 30 лет, то процентная ставка составляет 13%. Ну а если заемщик не является зарплатным клиентом Сбербанка, то процентная ставка увеличивается на 1% и уже составляет 14%. Но и это еще не все, процентную ставку 14% годовых заемщик получит по ипотечному кредиту только если по всем другим показателям он является идеальным, а если нет то приготовьтесь к объявлению еще б'ольшей процентной ставки по ипотеке. В то же самое время усредненная процентная ставка (так сказать средняя температура по больнице) по ипотечным кредитам в России сейчас составляет порядка 12% годовых, а самые низкие процентные ставки по ипотечным кредитам начинаются от 7,5% годовых. Таким образом если сравнивать самую низкую процентную ставку по ипотеке, а именно 7,5% годовых, с тем что предлагает Сбербанк, а именно 14% годовых, то получается что в Сбербанке процентная ставка по ипотечным кредитам почти в 2 раза выше самых низких процентных ставок на российском рынке по ипотеке.

Но как говорится: "Лучше один раз увидеть, чем 10 раз услышать". Для того чтобы убедиться в вышесказанном достаточно зайти на один из специализированных сайтов, где предоставляется актуальная информация по ипотечным кредитам разных банков. Например на этом сайте можно посмотреть в одном месте информацию по предложениям ипотечных кредитов всех банков Москвы. На этом же сайте все предложения Сбербанка по ипотечным кредитам в Москве представлены на отдельной странице. Дальнейшие комментарии становятся излишними, как говорится: "Да увидит тот, кто способен смотреть"...

Дополнительно хочется отметить, что процентные ставки по ипотечным кредитам очень сильно зависят от региональной принадлежности. А в некоторых городах и населенных пунктах России вообще кроме Сбербанка просто нет других банков. Именно поэтому при поиске наиболее выгодных предложений по кредитованию (в том числе и ипотечному кредитованию) всегда следует уточнять город или регион где планируется брать кредит. Для примера приведу данные по ипотечным кредитам, например в Южно-Сахалинске, с которыми можно ознакомиться здесь. Как видно из приведенного примера процентные ставки по ипотечным кредитам в Южно-Сахалинске несколько выше по сравнению с московскими. Кстати говоря, на этой странице мы так же можем видеть и предложения по ипотеке от Сбербанка, но поскольку список отсортирован по увеличению переплаты по кредиту, то ипотечные предложения Сбербанка замыкают список ипотечных кредитов всех банков Южно-Сахалинска.

Вот как то, так...