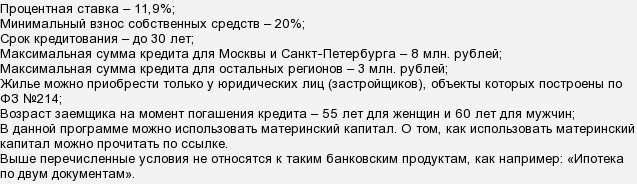

Ипотечный калькулятор можно найти на сайте Сбербанка или на специально созданном для ипотеки сайте Дом-клик ipoteka.domclick.ru

Сайт очень удобный. Практически все параметры можно учесть. На этом же сайте подаете электронную заявку. Если кредит будет одобрен, то Вам пришлют сообщение или позвонит кредитный менеджер, который в дальнейшем будет сопровождать сделку. Так же будет выслан пароль для входа в личный кабинет, в котором, указав параметры приобретаемого жилья, будет выведен список необходимых документов для оформления ипотеки.

Можно из личного кабинета пригласить своего риэлтора, указав эл.почту риэлтора, и дальше ипотекой будет заниматься он. А можно самостоятельно загрузить необходимые документы (цветной скан или цветное фото с телефона).

Вообще сайт очень удобный. В специальных вкладках есть адреса аккредитованных СБ оценочных и страховых компаний, их адреса, телефоны. Т.е. можете прозвонить всех и выбрать с кем удобнее работать, у кого дешевле или быстрее. Есть ФИО менеджера, бесплатный телефон с автоматической переадресацией на менеджера. Можно с ним же в рабочее время прямо из личного кабинета дом-клика переписываться по принципу "аськи". Так же есть информация, что делать после выдачи ипотеки, что и где оформлять (жкх, страховки, рано и т.п.)

После загрузки всех документах, ипотечный менеджер назначает день выдачи кредита (день сделки).

Ипотека подразумевает, что почти до конца кредита выстроенный частный дом будет находится в собственности банка, таким образом, собственником вы себя почувствуете далеко не сразу. Другой минус ипотеки - длительный срок, банку не выгодно давать кредит под сравнительно низкий процент на короткий период. Кредит же более дорогой, но быстрый, да и оформить его проще, чем ипотеку, особенно на дом, которого пока еще нет.

В целом, лучше с кредитами/ипотеками не связываться, так как их все равно не хватит на все, как показывает практика, а постоянные платежи останутся. Можно попробовать напрячь близких родственников, что-нибудь продать, а потом уже приступать к строительству. Конечно, срок постройки дома увеличиться, но деньги явно сэкономятся.

Да, действительно это так, Сбербанк снизил процентную ставку по ипотечным кредитам с 13 до 12 процентов, это конечно очень хорошо, но очень мало, мог бы и побольше.

Я давно являюсь клиентом Сбербанка и очень довольна этим банком.

В юридическом смысле первоначальный взнос - это денежные средства, уплачиваемые продавцу, чтобы он смог сделать надлежащее оформление документов на покупателя, чтобы в дальнейшем приобретаемая недвижимость могла стать предметом залога в банке. Первоначальный взнос - это необходимый интерес продавца, но не банка. Банк и так выдает деньги без первоначального взноса, но под залог приобретаемой недвижимости.

Вот почему все рекламные обещания банков об ипотеке без первоначального взноса являются частичной правдой. По факту же договариваться о первоначальном взносе необходимо даже не с продавцом (он может действовать по посредническому договору), а с самим застройщиком.

Ищите не банки, ищите соответствующего застройщика.

В принципе возможно, но очень сложно. Причины следующие. Банку не выгодно переводить ваш кредит на более низкую ставку, т.к. он недополучит проценты. Это может сработать только в том случае, если вы объясните кредиторам, что у вас есть возможность рефинансироваться в другом месте и они лишатся возможности получать с вас проценты в дольнейшем.

Вторая причина. Банки часто переуступают кредиты ипотечному агентству, они зарабатывают только на комиссиях по выдаче кредита, а процентная ставка их не волнует. На рефинансировании они ничего не заработают и не захотят возиться с вами.