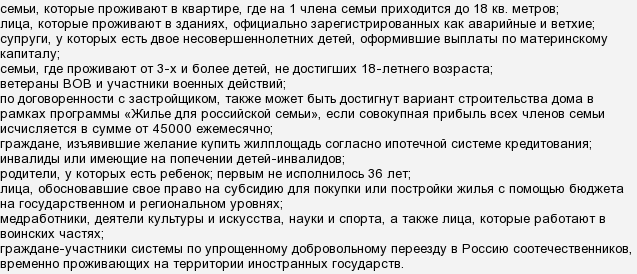

Имущественный вычет на приобретение жилья отличается от всех прочих тем, что может переноситься на другие года. А это делает его бессрочным.

Иными словами: получить вычет на квартиру, в принципе, можно когда угодно — сколько бы времени с момента покупки не прошло, право на него не теряется. Действуют только обычные — логично вытекающие из требований закона — ограничения:

- нужно быть плательщиком налога на доходы физических лиц (не когда-то, а в те года, к которым будет применяться вычет),

- право используется один раз в жизни,

- если с момента покупки прошло более 3-х лет, вычет можно заявить не с самого начала, а не больше, чем к трем прошедшим годам.

<hr />

Проблема существовала только одна.

Дело в том, что Налоговый кодекс РФ введен в действие только с 1 января 2001 года. С этого момента появилась глава 23 «Налог на доходы физических лиц», в которой установлены правила получения имущественного вычета.

До этого действовали положения пункта 6 статьи 3 Закона РФ от 07.12.1991 «О подоходном налоге с физических лиц», которые с введением в действие главы 23 НК РФ, естественно, силу утратили.

Получилось, что права тех, кто приобрел квартиру или дом до 1 января 2001 года и не успел заявить вычет, оказались нарушенными. Ведь положения Налогового кодекса в момент возникновения права собственности еще не действовали, а старый закон — уже не действовали. Как тут быть — непонятно.

20 января 2017 года эта проблема наконец-то решилась — появилось письмо ФНС России No БС-3-11/379@ "О предоставлении имущественного налогового вычета".

Смысл разъяснений, которые все налоговые органы обязаны применять в работе, прост: лица, которые уплачивают налог на доходы по ставке 13 % могут претендовать на получение имущественного вычета по объектам, приобретенным до 2001 года.

При этом применяются те правила, которые действовали на 1 января 2001 года. В первую очередь, они касаются максимального размера вычета — 600 000 рублей.

<hr />

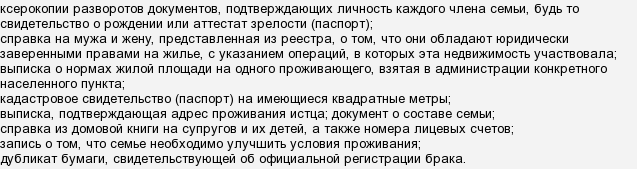

Итак, получить получить вычет на приобретение квартиры, купленной до 1 января 2001 года, можно. Ничего сверхъестественного для этого не потребуется — пакет документов тот же:

- справка 2-НДФЛ,

- копия договора купли-продажи,

- копии платежных документов, подтверждающих оплату (чеки, квитанции, расписки),

- копия свидетельства на право собственности или выписка из ЕГРН.

Заполняете декларацию формы 3-НДФЛ, прикладываете заявление на возврат с указанием реквизитов банка и счета и предоставляете все это в налоговую по месту регистрации лично, по почте или через Личный кабинет налогоплательщика.

Размер вычета, как уже говорилось, будет ограничен 600 тысячами, т. е. вернуть максимально можно будет не больше 78 тысяч рублей.

И наконец, декларации можно подать не более, чем за три предыдущих года. Иными словами: если Вы решите воспользоваться вычетом на квартиру, приобретенную до 1 января 2001 года прямо сейчас, то придется подготовить декларации за 2014, 2015 и 2016 годы.

Либо все тот же пакет (без декларации) Вы подаете с заявлением на получение уведомления для работодателя и, предоставив такое уведомление, получаете вычет в этом году на рабочем месте — в виде льготы на налог на доходы физического лица.