А если посмотреть на это с другой стороны?

Ученые давно доказали, что женщине, для ее же здоровья, требуется секс как минимум два раза в НЕДЕЛЮ, а не в месяц. Тогда получается, что в месяц уже не 4 бакса надо платить, а 16. Уже не говоря о людях, немножко помешанных на сексуальнй теме.

А если секс у человека раз в день, то тогда что - 60 баксов выкладывать?

В принципе, казну таким образом наполнить можно, но...

Хоть бери, и счетчик там каждому ставь :)

До 2018 года некоторые компании на упрощенной системе налогообложения за своих сотрудников платили страховые взносы по более низкой ставке - только 20% в ПФР.

С 2019 года для многих из них льготы были отменены. Теперь пониженный тариф могут применять только 2 категории плательщиков:

- некоммерческие организации, занятые социальным обслуживанием населения, научными исследованиями, а также работающие в сфере здравоохранения, образования, массового спорта, искусства;

- благотворительные организации.

Для них льгота действует до 2024г.

Те из упрощенцов, кто лишился льготы на пониженный тариф, с 2019 года обязаны перечислять взносы на сотрудников по общей ставке: ПФР - 22%, ОМС - 5,1% и ФСС - 2,9% (в сумме - 30%) плюс, как обычно, взносы на страхование от несчастных случаев (у каждой компании свой тариф в зависимости от класса риска).

Если компания по какой-то причине не смогла вовремя дать работнику зарплату или другие положенные выплаты (отпускные, премии и т.д.) или перечислила их не полностью, то она должна компенсировать ему задержку. Трудовым кодексом установлен минимальный размер такой компенсации, организация может в своих документах прописать более выгодный для работника вариант, но я таких работодателей не встречала.

Законом предусмотрен такой расчет: невыплаченная сумма "на руки" * ключевая ставка ЦБ / 150 * дни задержки (считается со следующего за положенным днём).

Например, сотруднику должны были выплатить 10 000 рублей 07 ноября 2017. Фактически выплата состоялась 10 ноября 2017. Ключевая ставка с 30 октября 2017 равняется 8,25%. Получаем компенсацию: 10 000 * 8,25% / 150 * 3 дня = 16 рублей 50 копеек.

Для расчета компенсации можно использовать специальный калькулятор.

<hr />

НДФЛ данная выплата не облагается (письмо ФНС от 04 июня 2013 N ЕД-4-3/10209).

А страховые взносы нужно начислить и уплатить (письмо Минфина от 21 марта 2017 N 03-15-06/16239).

С 2017 года администрированием страховых взносов занимается налоговая инспекция. Новая форма по КНД имеет номер 1151111 и называется Расчетом по страховым взносам.

Фактически, просто был обновлён и дополнен уже привычный всем РСВ-1.

Эта форма объединяет информацию, которая указывалась в 4-ФСС, РСВ-1, а также в РСВ-2 и РВ-3 (при их наличии). При этом, из отчёта были убраны лишние, дублирующие показатели.

Бланк расчёта по страховым взносам, а также образец заполнения, разъяснения по заполнению, готовые решения можно найти на сайте Консультант плюс, на сайте разработчика ГНИВЦ, но на мой взгляд, проще будет заполнить в программе Налогоплательщик.

Общая информация по земельному налогу (налогоплательщики, налоговая база, порядок начисления и др.) - Налоговый кодекс, часть 2, глава 31.

Т.к. налог местный - более точная информация (ставки налога, льготы) должны расписываться муниципальным нормативным правовым актом (обычно - Постановление Администрации).

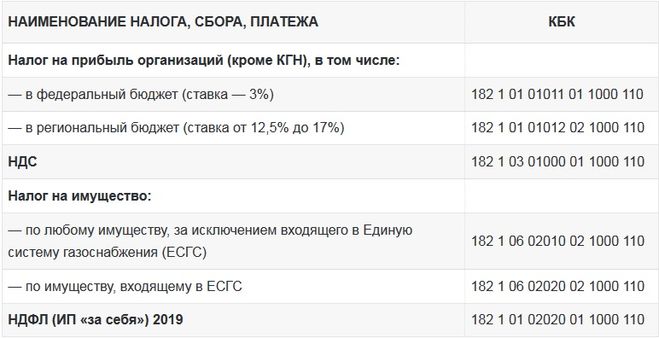

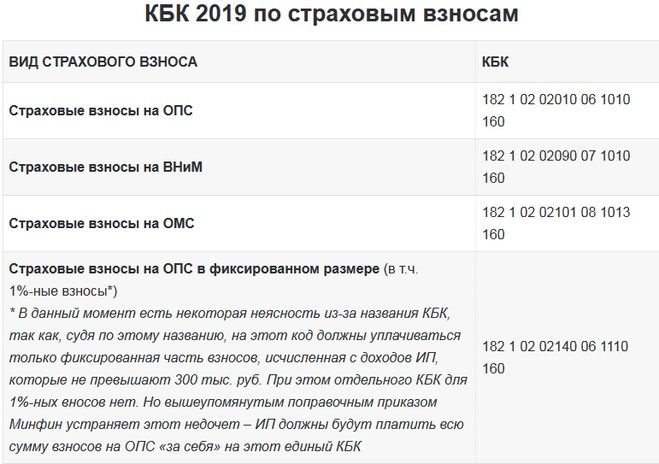

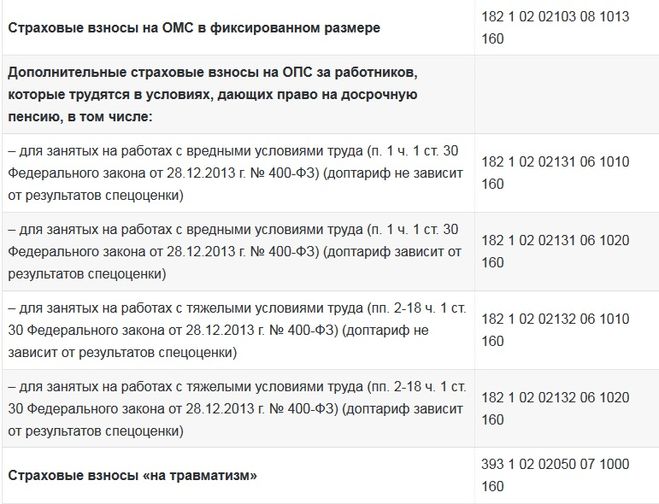

Какой КБК применять - приказ Минфина РФ от 01.07.2013 №65н (о порядке применения бюджетной классификации) и письма ФНС по администрируемым кодам