Давайте подытожим, что и где смотреть. Я предлагаю оценивать надежность банка по финансовым показателям, которые публикуются на портале banki.ru

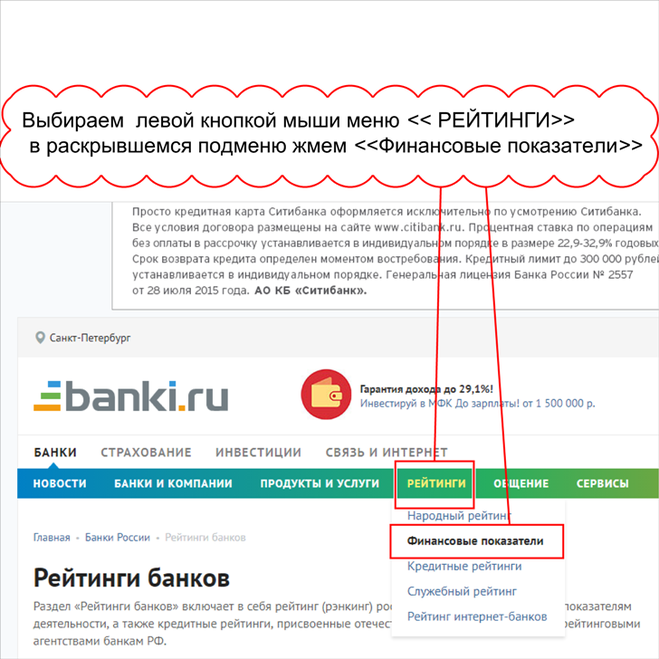

Если кто не знает, где их искать на портале вот поясняющая картинка:

После клика по ссылке <<Финансовые показатели>> откроется вкладка, в котором будет окно с поиском банков. В это окно вводим нужный нам банк и смотрим его показатели.

Что следует смотреть? В первую очередь нужно смотреть показатель : «Просроченная задолженность в кредитном портфеле». Сравниваем размер просроченной задолженности с общим объемом показателя «Кредитный портфель». Затем, изменяя месяцы - смотрим как ведет себя просроченная задолженность. Если есть тенденция к устойчивому росту показателя «Просроченная задолженность в кредитном портфеле» - это негативный сигнал. И наоборот, если «Просроченная задолженность в кредитном портфеле» имеет тенденцию к снижению - это хороший сигнал.

Второе на что обращаем внимание – это показатель «Н1». Это показатель достаточности собственного капитала. Пороговое значение, ниже которого ЦБ отзывает лицензии у проблемных банков составляет 10%.

Третье, что следует рассмотреть это показатель «Чистая прибыль». Следует оценить динамику ее изменения и вообще определить работает банк с прибылью или в убыток.

Четвертый показатель это «Активы Нетто». Следует оценить место банка в общем рейтинге. Оценить динамику активов, сравнив показатели с предыдущим годом. Когда показатель «Активы Нетто» растет - это положительный сигнал.

Как краткое резюме, можно полагать, что если просроченная задолженность в кредитном портфеле сокращается, банк показывает ежемесячную чистую прибыль, показатель Н1 растет или больше 10%, а также растут "Активы Нетто", то такой банк можно считать устойчивым на момент анализа показателей.