Жить то конечно выгодно. Если у вас есть очень значительная сумма денег, которую Вы не собираетесь тратить в ближайшее время. С 20 тысяч депозита в российском Сбербанке, Вы сможете получать каждый месяц порядка 60 рублей. Дальше идёт простая арифметика. Добавьте нолики и в первую сумму, и во вторую. 200 тыщ = 600 рублей, дальше - больше. 2 миллиона = 6000 рэ.

Так что если у Вас валяются 20 лишних лямов, чтоб сунуть на депозит, то тыщ эдак 60 в месяц Вам капнет))

20 тысяч взяты не с потолка, и процент с них тоже. Из личного опыта. Вклад делался в Сбере. Ежемесячно капало 63 рубля с копейками.

В банках открывать выгодно любые вклады, ибо это лучше, чем хранить свои деньги дома в трёхлитровой банке:-) Но при выборе банка нужно соблюдать некоторые правила: посмотреть на репутацию банка, его стабильность, отзывы о его работе (в этом вам поможет сайт -банки.ру). Вклады зависят и от срока хранения ваших денег: чем больше срок, тем выше проценты (для этих целей можно воспользоваться сайтом - сравни.ру). А уж когда вы определитесь с самим банком, то нужно смотреть, какие вклады выгодны именно вам: будете ли вы вклады пополнять, снимать с них деньги частично или полностью (при срочном расторжении вклада - здесь важно, чтобы вы не теряли проценты за весь срок хранения), нужна ли вам капитализация процентов или вы будете снимать их ежемесячно, можно ли (при необходимости) использовать интернет-банкинг и открыть карты (естественно, бесплатные), привязанные к этому вкладу. Нюансов много, но и многие из них решаются до того, как вы решите открыть вклад в том или ином банке путем захода на сайт банка, выяснив там все интересующие вас вопросы, просчитав доходность вклада на специальном калькуляторе вкладов. Кстати говоря, сайт банка и его функциональность тоже много скажут и расскажут вам о банке ещё до того, как вы лично придёте туда для открытия вклада. Опять же, у многих банков существует так называемая надбавка к процентной ставке вклада при его открытии он-лайн. Всё это вы можете узнать на сайте интересующего вас банка.

И что с ними делать, если снять?

Вкладывать в разные ПИФы и ценные бумаги - не для простого человека без специальных знаний. Вкладывать в материальные вещи : мебель, технику, электронику, а потом в "черный день календаря" никакой заначки не останется - тоже не вариант, чтобы чувствовать себя спокойно сегодня.

Пока система страхования держится наплаву.

Если вклад в рублях, пусть лежит.

Нам вот за последний год-два пришлось получить через систему страхования несколько валютных вкладов. Вот тогда я чуть не плакала!!! Их меняют по курсу на день ликвидации банка!! И курс этот был ужасен для нас, как для клиентов!

А нам не нужны были рубли! Нужна валюта!

И пришлось менять обратно вскоре же, и снова по ужасному курсу!

Короче, потеряли в деньгах прилично!

Судя по информации в нете, Игорь Коломойский является мидллиардером. Размер капитала, судя по той же информации в сети - около 3,65 мрлд долларов (размер его личного состояния, согласно журнала Forbes - 3 млрд долларов).

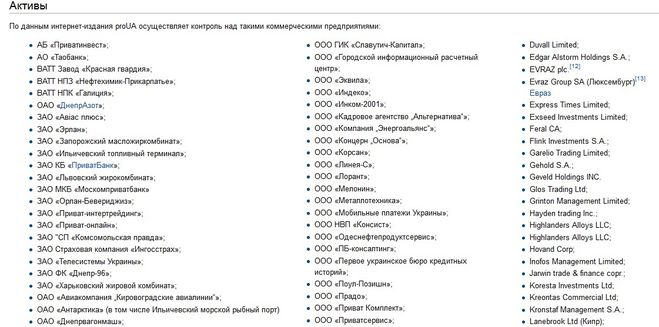

Для перечислений активов не хватило бы места. Вот скрин, вместивший едва ли половину активов Коломойского

Всегда интересовало, как за такое короткое время (после распада СССР, в котором то, чем занимались нынешний губернатор Днепропетровской области, называлось спекуляцией, прошло всего-то ничего - чуть более 20 лет) можно стать миллиардером.

На одном из финансовых сайтов опубликованы неизвестные факты о миллиардере Коломойском, рассказанные друзьями предпринимателя. Чего стоит одна только фраза друга Коломойского Игоря Фридмана:

и ещё одна:

Ничего не производя, перепродавая товары с 1000% прибылью, вот так можно стать миллионером, а потом и миллиардером. Правда, рецепт совсем несложный?

Сравнительно недавно Елена Щербакова, директор департамента денежно-кредитной политики Нацбанка Украины, сообщила, что все ограничения на покупку валюты и другие денежные операции (Постановление № 49 от 06.02.14 г.) будут отменены после стабилизации курса гривны. Данные меры носят краткосрочный характер и предприняты исключительно с целью ускорения стабилизации национальной валюты.

А вот когда наступит эта самая стабилизация гривны, никто точно сказать не может. А до тех пор мы вынуждены покупать валюту только на 6-ой день после подачи заявки, а также проводить все денежные операции (в любой валюте) только в пределах суммы, которая была на остатке (на р/сч) на начало дня. Исключение, естественно, составляют налоги в бюджет и зарплата работников.