В России с 2013 года для ИП повысили стоимость страхового года (так называемые фиксированные взносы) практически в 2 раза, увеличив их до 35664,66 рублей, из них

5205 рублей * 2 * 12 месяцев * 26% = 32479,20 рублей – в ПФР

5205 рублей * 12 месяцев * 5,1% = 3185,46 рублей – в ФФОМС

Кроме того, ведутся разговоры о повышении этих взносов в 2014 году до 50 тыс. рублей. Резонно перед представителями малого бизнеса встает вопрос,

<h2>как минимизировать для ИП страховые взносы в 2013 году</h2>

В более "выгодном" положении окажутся те,

- кто не имеет наемных работников

- кто работает на УСН (доходы - 6%)

- у кого доход за 2013 год будет в районе 600 тысяч рублей (за счет покрытия страховыми взносами всей суммы налога)

Кроме того, можно уменьшить налоговую нагрузку и таким законным путем: с 2013 года ИП вправе не уплачивать страховые взносы за те периоды, в которых деятельность не велась. Это

- прохождение военной службы предпринимателем по призыву;

- уход за малышом до 1,5 лет;

- уход за малышом-инвалидом, инвалидом I группы, либо за лицом, старше 80 лет;

- проживания супругов военнослужащих-контрактников вместе с ними там, где не было возможности трудоустройства;

- проживания за границей вместе с супругом-работником, направленным, например, в диппредставительства, консульские учреждения РФ.

Естественно, эти периоды нужно подтвердить документально.

Страховые взносы за предпринимателей в 2014 году изменились очень существенно. Если раньше всех гребли под одну гребенку, то теперь предпринимателей условно разделяют на "богатых" и "бедных".

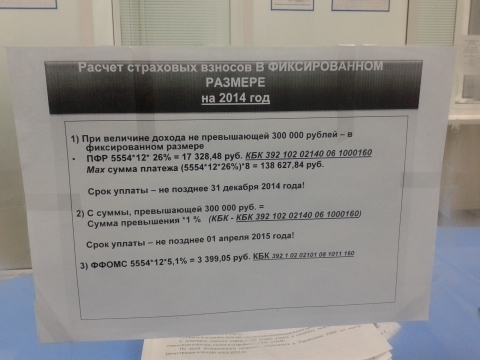

К "бедным" отнесли тех, чья выручка за год не превышает 300000 рублей. В этом случае они должны будут платить в ПФ всего 17328,48 рублей (5554 x 26% x 12 мес).

А вот те, которые за год получили больше 300000 рублей, будут расплачиваться по полной и откладывать на свое светлое будущее гораздо большие суммы, в разы превышающие минимальную.

То есть помимо минимальной суммы (17328,48) предприниматели доплатят в казну 1% с выручки, при этом максимальная сумма страховых взносов не должна превышать сумму, рассчитанную из 8 МРОТ (5554 x 8 x 26% x 12 мес). В 2014 году эта сумма равна 138627,84 рублей.

Плюс к этому добавляет взнос в ФФОМС. Он не влияет от выручки и в 2014 году он составит 3399,05 рублей (5554 x 5,1% x 12 мес).

Со следующего года (2018) предприниматели, в соответствии с новым порядком уплаты фиксированных взносов "за себя", который утвержден ФЗ-335 27 ноября 2017 (пункт 77), должны будут уплачивать эти взносы по изменённому порядку.

Правила расчета взносов были изменены, чтобы снизить итоговые суммы платежей.

Начиная с 2018 г. фиксированные взносы ИП не будут привязаны к МРОТ!

На 2018 год годовой размер взносов будет таким:

- ОПС - 26545 рублей;

- ОМС - 5840 рублей.

В итоге предприниматели должны будут заплатить за 2018 год 32385 рублей. Да, это больше на 4395 рублей, чем за текущий 2017, но меньше взносов, которые были бы рассчитаны от нового МРОТ.

Если сумма общего годового дохода будет больше 300 тысяч рублей, предпринимателю, как и раньше, нужно будет уплатить с превышенного лимита 1%.

При этом, срок уплаты дополнительных взносов перенесен на 1 июня (ранее срок был - до 1 апреля).

Начиная с 2013 года ИП без работников на ЕНВД могут уменьшить рассчитанный "вмененный налог" на сумму оплаченных за себя взносов в ПФР до 100% при условии, что взносы были оплачены вовремя, то есть до окончания того налогового периода, за который рассчитан ЕНВД.

ИП с работниками на ЕНВД не могут уменьшить рассчитанный "вмененный налог" на сумму оплаченных за себя взносов в ПФР, а могут уменьшить только на сумму оплаченных взносов в ПФР и ФСС за работников, но не более, чем на 50% при условии, что взносы были оплачены до окончания того налогового периода, за который рассчитан ЕНВД.

Стоимость страхового года для ИП в 2013 году составляла 35 664,66 руб.

Расчеты в ПФР в 2013 году производились исходя не из 1,а из 2-ух МРОТ.

- в ПФР уплачивалась сумма 32479.20 руб. (2 × 5205 руб. × 26% × 12 мес.),если ИП 1966 года рождения и старше.

Если же ИП 1967 года рождения и младше,то на страховую часть нужно было уплатить 24984 руб. (2 × 5205 руб. × 20% × 12 мес.) + на накопительную часть - 7495.20 руб. (2 х 5205 руб. × 6% × 12 мес.)

- фиксированный платеж в ФФОМС составлял 3185.46 рубля (5205 руб. × 5.1% × 12 мес.)

- в ТФОМС не уплачивалось ничего.