За ответом обратимся к пункту 3 статьи 217 Налогового кодекса РФ, в котором однозначно указывается, что подоходный налог не вычитается из суммы выходного пособия, если оно меньше либо равно 3 среднемесячным зарплатам, а для районов Крайнего Севера и местностей, к ним приравненных, 6 среднемесячным заработкам.

При чем данное правило касается любого выходного пособия, то есть выплачиваемого не только при сокращении, но и при увольнении по соглашению сторон.

По закону при сокращении 1 среднемесячный заработок выплачивается в день увольнения, второй среднемесячный заработок выплачивается по истечении 2 месяцев. Если сокращенный сотрудник не смог устроиться в течение 3 месяцев, то ему полагается и третий среднемесячный заработок. Других выплат пособий по сокращению законом не установлено. Эти начисления укладываются в установленную сумму, которая не подлежит налогообложению. Поэтому НДФЛ удерживаться не будет.

А вот если организация внутренними документами или коллективным договором установила увеличенный размер пособий для сокращаемых работников, то с суммы свыше 3 (6) среднемесячных заработков бухгалтер вычтет подоходный налог.

Нет, не будет. Во всяком случае, ожидаемого и быстрого результата, он не принесёт. Не думаю, что учителя, которые, иногда и потихоньку, из " личного чувства симпатии к ученику", занимаются репетиторством или медсестры, которые, "по доброте душевной", ставят капельницы и уколы на дому, а так же, "гаражные" автомастера, которые, "по дружбе", помогают своим знакомым с их автомобилями, прямо завтра, побегут регистрироваться как самозанятые. Интересно, как будут доказывать, что все это - не " по дружбе", не по "доброте душевной и не из "чувства личной симпатии" делается? Казачков засланных будут использовать? Так казачков не хватит. Тем более, вся эта деятельность, у большинства, не регулярна, а от случая к случаю.

Пока этот закон выглядит так, что любая постройка, у которой есть фундамент , и которая из-за этого фундамента является "недвижимостью", должна облагаться налогом, который устанавливается согласно оценкам БТИ. Туалет, который имеет бетонный бункер для нечистот-это довольно спорный момент, т.к. его нельзя считать фундаментом. Этот момент можно отставить в суде, если что.

А вот бани и другие хозяйственные постройки предлагают, если у них есть фундаменты-зарегистр<wbr />ировать в налоговых органах и потом вам за них выкатят налог. Пенсионер от оплаты какой-то одной недвижимости, если она меньше 50 кв. м, полностью освобождается.

А да, очень смешная аргументация этого налога. Типа того, что вы ж можете свою баню сдавать в аренду на помывку и получать деньги. Это ж вообще-то источник привлечения прибыли!

Я тут на БВ по этому поводу прочла, что где-то в Италии испанские завоеватели так ввели налоги на печи в домах. И чтоб не платить, все итальянцы этого местечка свои печи делали жутко разборными. О приходе инспектора извещал наблюдатель и в деревне быстро превращали печку в кучку строительного материала. Так что ничто не ново под Луною.

Во всем мире пытаются как-то заставить богатых платить больше и это правильно, т.к. они и так имеют возможность избежать уплаты налогов (что и постоянно и делают). Другое дело, как это сделать, система налогов и их администрирование "налогов на роскошь" должно быть простыми, дешевыми и эффективными (ни кто не должен убежать и затраты на их взыскание должны быть минимальными).

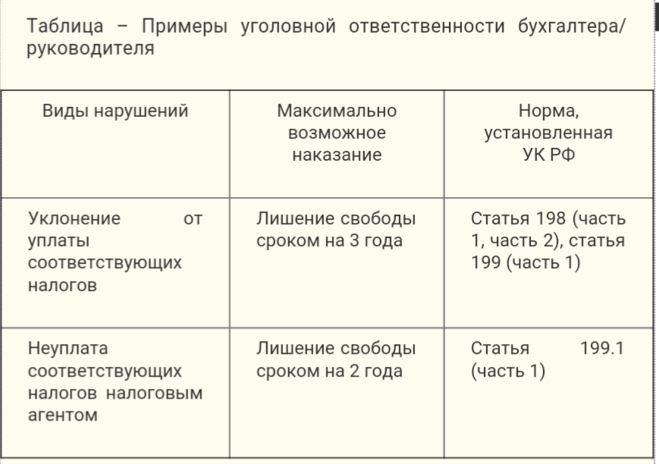

С 15 июля 2016 года для руководителей и бухгалтеров ответственность за действия сопряженные с выполнением либо злоупотреблением ими служебными обязанностями, если такое произошло в первый раз и имеет малую либо среднюю тяжесть, не может наказываться реальным заключением под стражу. В отношении таких лиц, будет применяться штраф.

Вот один из примеров: