Как правильно указали другие авторы сейчас такой практики нет, а раньше была

Но зато теперь во всех банках работает система аннуитетных платежей

Для тех кто не в теме расскажу

Это выплата равными платежами в которых первоначально весь платеж состоит из процентов а после доля процентов в платеже уменьшается

Например

Сумма 100 000 р

Процентная ставка 20%

Общая сумма 120 000

На 12 месяцев

Платеж - 10000 руб в месяц

Обыватель посчитал бы что его платеж должет быть

8333 - 1/12 сумма от тела кредита

1666 - 1/12 сумма от процентов

Но что же делает банк?

В выплате 10000 руб в первый месяц все 10000 - проценты

Во втором - 8000 проценты а 2000 - тело кредита

А потом уже 10000 - в основном тело кредита и можно досрочно гасить, все равно проценты уже почти выплачены

Приходит человек в банк на второй месяц и выясняет, что у него задолжность не 82000, а 96000

Вот такая схема

Конечно я утрировал, но принцип такой

При 5 летнем кредите за первый год вообще не выплачивается тело кредита

<hr />

Год или два назад законодательно запретили банками и такую схему и теперь банки не могут в ежемесячный платеж вставлять больше чем на определенный процент из процентов)

То есть теперь тот же самый кредит будет выглядеть так

10000 = 5000 тело + 5000 проценты

10000 = 5000 тело + 5000 проценты

10000 = 5000 тело + 5000 проценты

10000 = 5000 тело + 5000 проценты

10000 = 10 тело

На самом деле тоже утрирую, но принцип такой

При такой схеме гасить досрочно через полгода не имеет смысла вообще

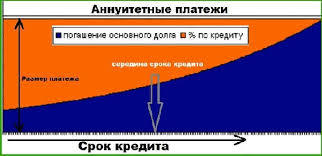

Вот реальный график погашения при такой схеме

В среднем платеж приходит к равному количеству частей основного платежа и процентов к середине срока выплаты и при этом большая часть процентов уже заплачена