Безотзывный вклад без согласия банка досрочно забрать нельзя. Если очень нужно, то обращаетесь в банк с заявлением и поясняете причину, по которой нужно забрать деньги досрочно, прилагаете документы. Например, причиной может быть переезд в другую страну, покупка недвижимости, лечение и другие непредвиденные расходы. Банк рассматривает заявление и при положительном решении назначает дату выплаты.

Банк может заблокировать карточный счет если закончился срок банковской карты, тогда должна быть уже выпущена другая карта. Обычно карту хранят в банке не больше 2 месяцев, затем надо заказывать карту. Если три раза был набран неверный код, банк также блокирует карту. Надо позвонить в банк и уточнить причину блокировки. Вас могут спросить ваши Ф.И.О., паспортные данные, кодовое слово, дату рождения (редко). Можно сначала посмотреть по Банк-клиенту. Но блокировать могут и тогда, если какая-то операция по счету покажется банку подозрительной, тогда просто надо дать банку объяснения. Надо помнить, что счет физического лица не подразумевает ведения коммерческой деятельности, за исключением брокерского и тому подобных счетов. Банк может заблокировать счета и по требованию налоговой инспекции, в случае неуплаты налогов и по решению суда. Но обычно в таких случаях всегда приходит уведомление от банка.

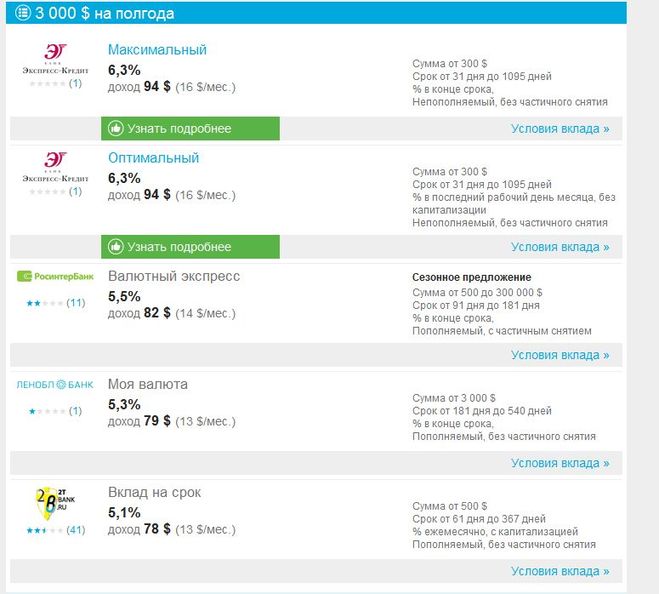

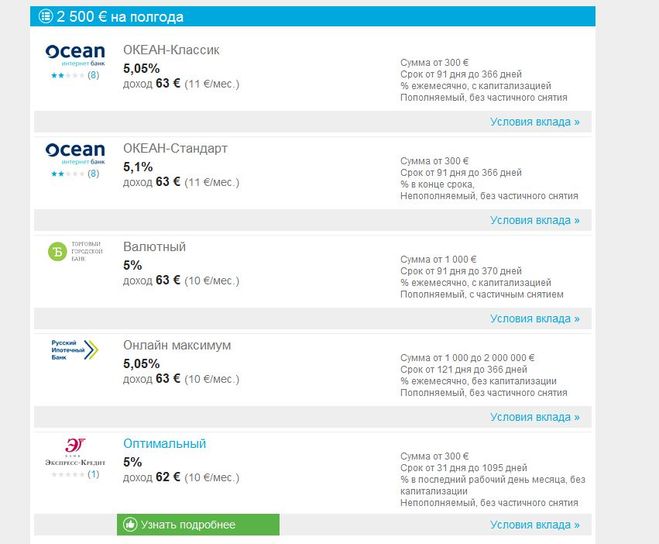

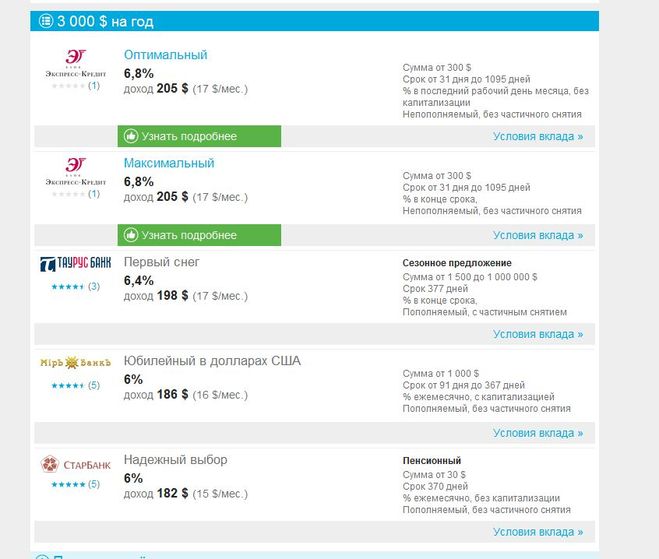

Почему не выгодно - это же очевидно, достаточно просто ознакомиться с условиями и процентными ставками по вкладам любого банка. Почти в каждом банке проценты по вкладам в иностранной валюте практически в два раза ниже процентам по вкладам в российских рублях.

А вот в какой валюте хранить свои сбережения, ну наверное опять же в российских рублях. Все-таки точно никто не знает, чьо будет с российским рублем в ближайшие месяцы и год. А доверять всяким непроверенным слухам не стоит. Так что хранить свои сбережения в российских рублях как минимум для россиян выгоднее. Некоторые банки предлагают в этом случае процентные ставки чуть ли не до 11% годовых. Но стоит изучать условия.

Банков очень много и система у каждого разная! А еще зависит конкретно от каждого клиента!!!!

Например был у меня такой случай ЗП выдавали на карту банка Х т.е. сотрудничала с ним 4 года!

Когда решала куда положить депозит то оказалось что у банка Х самый маленький %. Но когда к ним пришла мне сообщили ,что для корпоративных клиентов и тех с кем банк долго сотрудничает совсем другая система.

Поэтому сначала уточните у "Своего" банка. Возможно были вкладчиком или брали кредит и хорошая кредитная история. Много факторов!

Ну и % конечно зависит от суммы и времени вклада!!!!

А главное от региона ...

Вот например Краснодар

А вот % по вкладам Москва

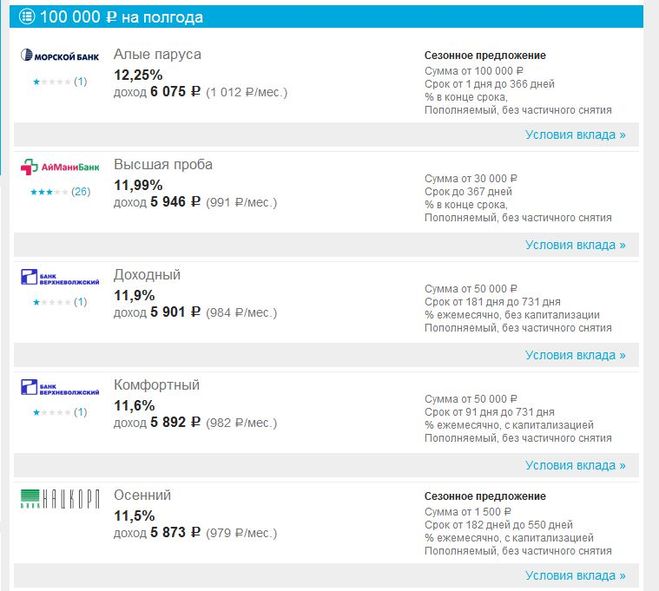

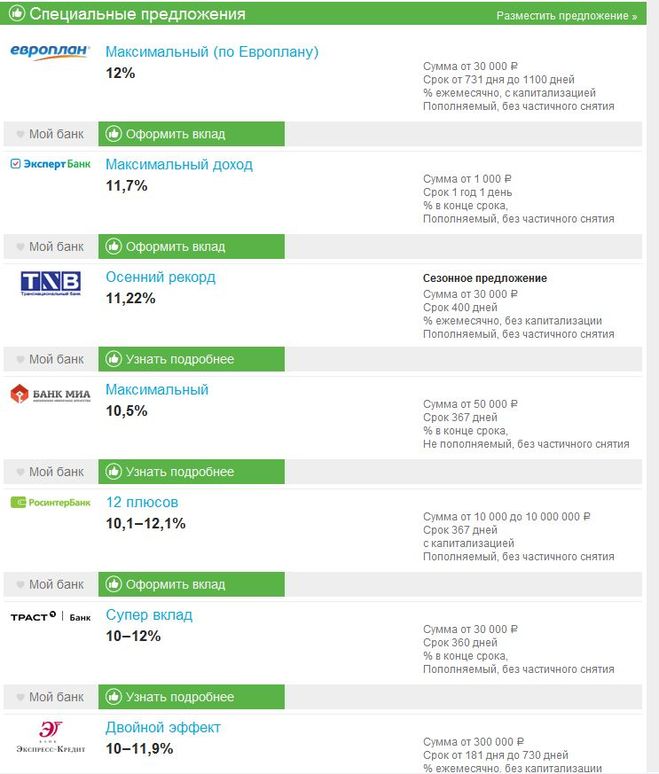

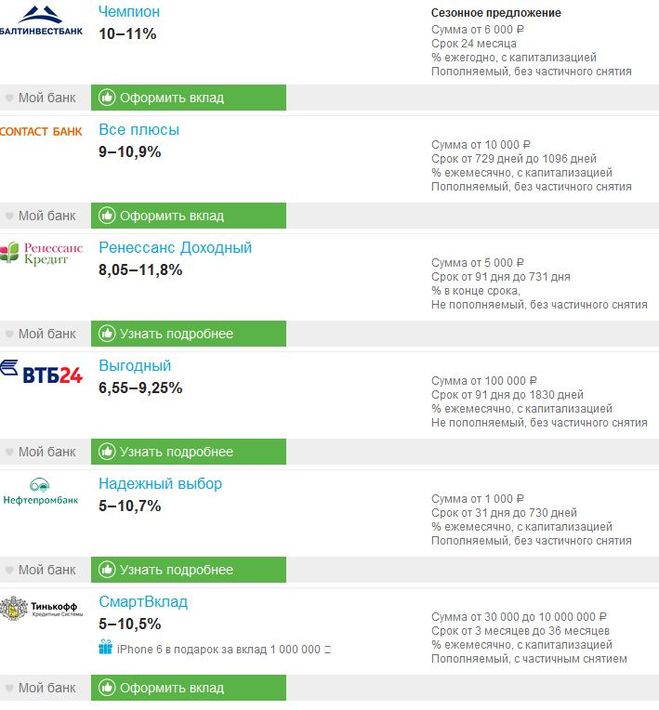

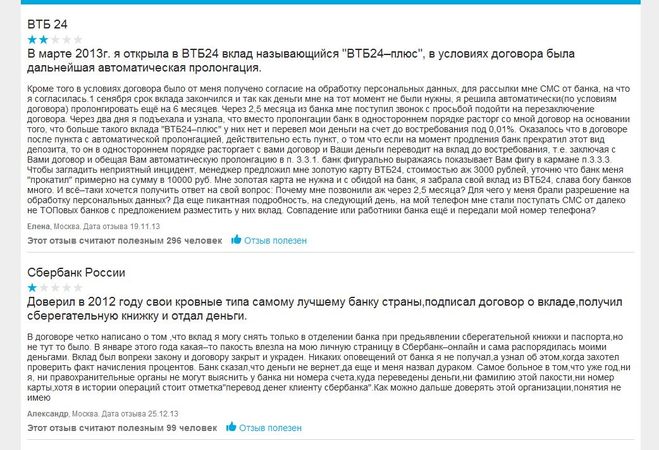

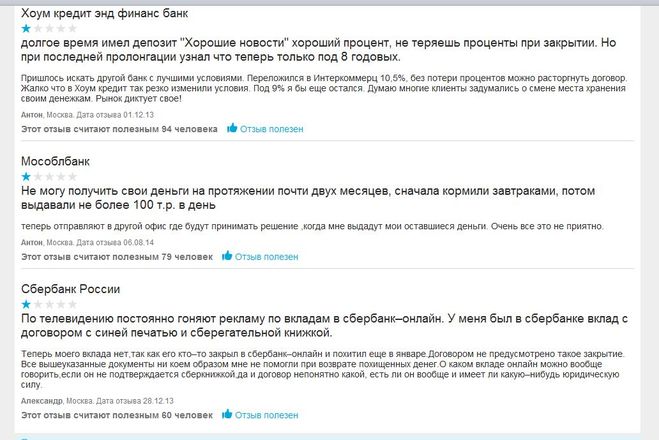

Ну и немного... **отзывы о вкладах в банки России**

Точно вам об этом никто не скажет, но анализируя последние экономические события и в целом ситуацию по стране, я это сделала еще в апреле и ни разу не пожалела. Только переложила я деньги не на валютный вклад, а в памм-счета в долларах. И они приносят неплохие дивиденты, около 5 % в месяц. А учитывая что вкладывала я при курсе доллара 36-37 руб., то и без учета процентов я в плюсе. Так что сами думайте, прогнозируют что доллар будет стоить 50 руб. если еще дальше не упадет, а с учетом инфляции все это как-то не радует. Так, что в переводе денег сейчас думаю смысл есть.