Территориальный коэффициент в Омске повышенный - он составляет 1.3. А вот всем остальным жителям Омской области страховка обойдется значительно дешевле, ведь там ТК равен 0.7.

Правда, стоимость страховки зависит не только от ТК, но и от КБМ, лошадиных сил, стажа.

Вся проблема в воровстве везде. (и пусть кто-то аргументировано скажет, что я не прав!)

А по итогам, собираемой суммы явно не хватает, поскольку подавляющее большинство ездит с 50%-ми страховками (или около того), внося очень не значительные суммы в общий котёл страхования, а вал неоперившихся новичков съедает в разы больше своих вложений. А ещё есть те, кого вообще сажать за руль нельзя, но "оне захотеть изволили, а папенька не супротив"...

Насколько я понимаю, обязательное страхование страхует не автомобиль, а ответственность водителя перед третьими лицами. Свой автомобиль, как предмет имущества, можно застраховать в не обязательном, а добровольном порядке. А свою отвественность в добровольном порядке никто страховать не захочет. Люди же - не больные, чтобы страховать то, чего ещё нет. Зато умники из известных кругов подсуетились. Теперь нашу ответственность, которой юридически ещё нет (до ДТП), страхуют в обязательном порядке.

Они бы свою ответственность перед обществом страховали бы лучше. Взносы на это дело вносили, и как только общество говорит - "мне плохо", то из этих взносов компенсировали бы моральный ущерб.

Но у нас всё наоборот. Кто-то ответственен за то, что ещё не сделал, а кто-то не ответственен ни за что.

Сейчас многие страховые организации применяют такую практику навязывания дополнительных услуг (страхование жизни, жилища и т.д.).

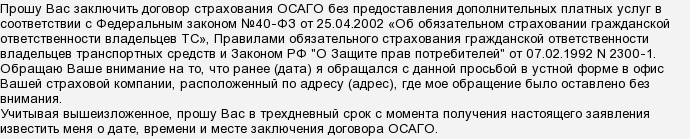

Естественно, это незаконно, но если страховка вам нужна срочно, то можно купить "ненужный" полис. Если же время позволяет, то можно напомнить страховщику о существующих правовых нормах, а именно о Федеральном законе №40-ФЗ от 25.04.2002 «Об обязательном страховании гражданской ответственности владельцев ТС», о Правилах обязательного страхования гражданской ответственности владельцев транспортных средств, в которых в частности прописано следующее:

, а также о Законе РФ от 07.02.1992 № 2300-1 «О защите прав потребителей» (п. 2 ст. 16).

Если на устное обращение должной реакции страховщика не последует, то можно в адрес главного регионального офиса направить заказным письмом с описью вложения соответствующее письменное заявление, примерно следующего содержания:

Ну а если и после этого страховая компания не отреагирует, остается только обращение в суд (основания – ст.№№426, 445 ГК РФ и п.14 Правил № 263). Причем в исковое заявление можно включить требование о возмещении убытков, которые были понесены в результате отказа страховщика заключать договор.

Я брал Ингосстрах в г. Санкт-Петербург, он в моем случае был по самой выгодной цене — 11500 руб. А так вообще в каждом городе и другом населенном пункте России действует свой территориальный коэффициент ОСАГО. Поэтому если вам интересно, то рассмотрите все варианты, где дешевле оформить ОСАГО. Точнее, где дешевле быть прописанным, так как территориальный коэффициент зависит от того, в каком населенном пункте зарегистрирован владелец авто. Дешевое автострахование ОСАГО можно встретить в таких регионах, как например, в республике Дагестан, Чечня, Тыве, Забайкальском крае и т.д. Там коэффициент за регион проживания автовладельца равняется 0,6.