Я считаю- в недвижимость, золото, бизнес.Возможен вариант иностранной валюты, только нужно следить за курсом. Ещё, можно, если есть дети, в их образование.

Помниться о ВТБ24 часто писали, как о банке занимающем почётную вторую позицию в банковском рейтинге России.

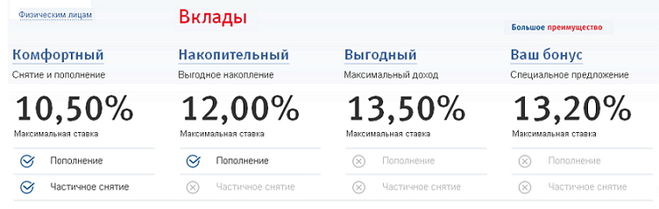

ВТБ-24 предостовляет клиентам стандартный набор депозитных (срочных) вкладов, только названия носят свои - "фирменные":

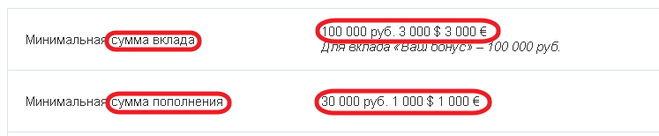

Но главное отличие - стартовый капитал:

Назвать эти суммы демократичными для средне статистического получателя средне статистической зарплаты, будет не корректно.

Видиммо ВТБ24 старается привлекать клиентов из категории считающей себя "состоявшимися" обывателями.

Каждый банк придумывает какие-то свои заманухи и свои специфические условия. У вас как раз такие по-видимому. Наверное, и преимущества у вашего банка перед другими есть, не правда ли? Быть может у вас процент более выгодный?

Я, например, решила обратится в Сбербанк и не искать более выгодные проценты. Почему? Потому что в управлении этим банком участвует государство и с ним мало что может произойти в будущем. Ну а в наше время, когда у банков периодически отбирают лицензии и люди не могут забрать свои кровно заработанные денежки обратно - это немаловажно.

Не думайте, что банк рекламирую, далеко не так. Просто я очень боюсь доверять деньги банкам, а этот мне кажется наиболее устойчивым.

Что же касается вклада, то у меня сейчас деньги лежат на вкладе "Управляй". Процент мизерный. Но по крайне мере, деньги все же "работают" а не просто в банке лежат. Проценты я не снимаю, оставляю деньги на вкладе, и стараюсь иной раз пополнять вклад, потому как сейчас коплю деньги на автомобиль. А вклад для меня -это возможность сберечь средства и не засунуть лишний раз руку в отложенные деньги.

Как бывший работник банка (работавший на должности руководителя отделения) могу профессионально ответить на Ваш вопрос. Я лично вкладывал денежные средства в Сбербанк так как он является полу государственным банком (56% акций принадлежит государству в лице центрального банка России). Также если заглянуть в топ-30 банковской системы (по уровню активов, капитала и размеру собственных средств), то Сбербанк занимает твердую первую позицию. У Сбербанка небольшие процентные ставки по вкладам (депозитам), но эти ставки обеспечены (как известно где надежно, там мало). Многие люди вкладывают денежные средства в неизвестные банки (надеясь больше заработать на большей ставке), а у банка отзывает лицензию Центральный Банк России. По федеральному закону "о страховании вкладов физических лиц" в случае если банк рухнет, вкладчики получат максимум 700 000 рублей (хотя у многих вкладчиков были на счетах гораздо большие суммы). Прогорели из-за своей жадности к высоким процентам. Из перечисленных вами банками я бы никогда не стал вкладывать в Балтийский или Московский банки (так как вообще их не знаю. что из себя представляют). В Втб и Сбербанк спокойно вкладывайте средства (они надежны).

Если вклад застрахован, то в случае банкротства банка наследники клиента банка имеют при определенных обстоятельствах права получить свое наследство.

А обстоятельство это условия страхового договора. Он может быть составлен таким образом что страховой договор может и не распространяться на наследников.