В этом году (весной-летом 2020 года), ввели процедуру упрощенного банкротства без участия судебных органов.

Упрощенное банкротство возможно для долгов менее 500 тысяч рублей.

Должник, самостоятельно подаёт заявление о банкротстве в МФЦ и прикладывает все документы - кредитный договор, график платежей, и справку о снижении доходов, если таковая имеется, справку о составе семьи и наличии иждивенцев (если таковые имеются). Могут запросить дополнительные документы.

В дальнейшем, остаётся только ждать решения.

Практики по таким банкротствам, пока мало, поэтому, как это работает в реальности, я точно сказать не могу.

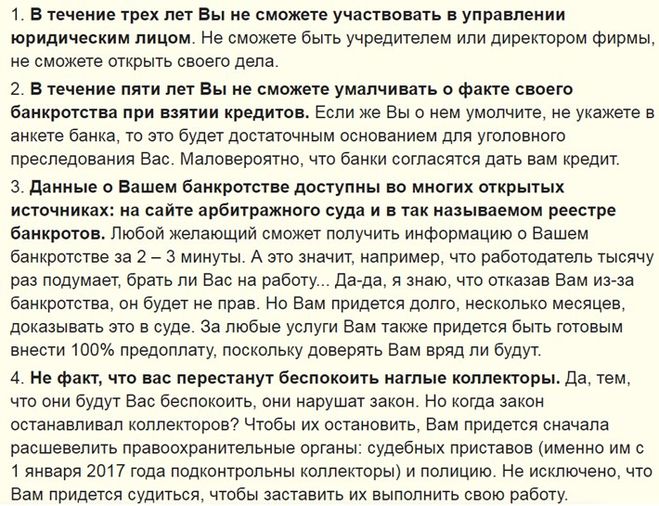

Для родственников последствия банкротства физического лица следующие: совместное имущество супругов, нажитое в браке, подлежит разделу, и доля банкрота, входит в конкурсную массу, которая, может пойти на погашение долгов.

Собственно, для семьи, больше никаких последствий, если члены семьи не являются поручителями или созаемщиками.

Так же, следует учитывать, что банкрот, в течение трёх лет, не имеет право регистрировать на себя бизнес, движимое и недвижимое имущество, занимать руководящие должности и брать новые кредиты в течение пяти лет после банкротства.

Процедура банкротства, априори, не бесплатна. Потому что нужны деньги на финансового управляющего, на госпошлину, на публикацию в СМИ.

Процедура банкротства невозможна без участия финансового управляющего, а его услуги, стоят от десяти тысяч в месяц.

Насколько я знаю, в среднем, банкротство обходится в 100 т.р. И это нижняя планка.

В Госдуму вносили законопроект об упрощённом, внесудебном банкротстве, но он пока не принят.

С 1-го сентября этого года вступил в силу новый закон о внесудебном банкротстве для физлиц. Может воспользоваться любой россиянин, чей долг составляет от 50000 до 500000 рублей. И казалось бы, всё просто и понятно – берёте паспорт, список кредиторов, которым вы должны, подаёте заявление в МФЦ и ждёте полгода. По истечении этого срока ваши долги списываются. Но есть в этом законе свои «подводные камни». Во-первых, у вас должно быть хотя бы одно закрытое исполнительное производство. И обязательно по причине отсутствия имущества! Во-вторых, как только вы подадите на внесудебное банкротство, банки начинают усиленно проверять вашу платёжеспособность. Если за эти полгода состоится что-то подозрительное (купили технику, мебель, участок и т. д.), то ваше дело переходит по инициативе банка в арбитражный суд и вам предстоят большие расходы.

Это значит, что появится множество предприимчивых граждан, желающих заработать на этом законе - набрать побольше кредитов и обанкротиться. Насколько этот закон поможет честным должникам вылезти из кредитной кабалы судить пока проблематично.