Пенсионная карта МИР, которую предлагает пенсионерам Московский индустриальный банк, довольно выгодное приобретение. Оформили такую карту маме-пенсионеру, пользуется уже несколько месяцев и довольна.

Какие же условия по Пенсионной карте МИР Минбанка?

- бесплатное оформление пенсионерам

- бесплатное обслуживание

- бесплатный смс-банкинг (даже в расширенной версии)

- возврат кэшбека 5% в супермаркетах и аптеках (без каких-либо условий), а эти 2 категории составляют большую часть расходов пенсионеров. Максимально доступный возврат кэшбека - 5000 рублей в месяц и начисляется он в течении первых 5 рабочих дней следующего месяца

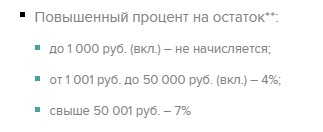

- начисление процентов на остаток по карте со следующими условиями:

Начисляется в последний день календарного месяца

- бесконтактная оплата, не нужно вводить пинкод при покупке на сумму меньше тысячи

- предоставляется доступ в интернет-банк (телебанк), где можно отслеживать все свои поступления и расходы

Минусы также есть: довольно мало офисов и банкоматов (нам повезло, через дорогу от дома есть банкомат)

при оформлении карты в договоре мелким шрифтом написано о страховании жизни и здоровья в страховой, если не поставить галочку с отказом, то ежемесячно будут снимать деньги. Да и сама страховка не понятна, для чего, от чего, от чего не страхуют. Ведь страховые компании редко страхуют пенсионеров, а некоторые болезни вообще не страхуются и могут служить основанием для признания договора недействительным при страховом случае.

Наиболее удобный вариант-звонок в контакный центр Сбербанка. Номер телефона КЦ: 8-800-555-555-0.

После того,как вы пройдете идентификацию пользователя (ответите на несколько вопросов),специалист службы поддержки любезно вам предоставит данную информацию.

<h2>Как получить банковскую карту Яндекс.Денег?</h2>

Чтобы получить банковскую карту Яндекс.Денег, нужно:

- иметь свой счёт в системе Яндекс.Деньги,

- привязать к своему счету мобильный телефон,

- заполнить анкету на странице Яндеса,

- и получить карту по почте.

Потом нужно будет просто активировать её на сайте Яндекс.Денег.

Яндекс выпускает карту бесплатно. Нужно заплатить только за доставку карточки почтой:

- по территории России - 99 рублей,

- во все остальные страны мира - 199 рублей.

Подробнее о том,

- как выпустить банковскую карту Яндекс.Денег,

- как активировать банковскую карту Яндекс.Денег,

- как выпустить пин-код к карте Яндекс.Денег,

можно посмотреть здесь.

Я пользуюсь только картами, это намного удобнее и выгоднее.

Например, у меня есть карта с накоплением миль от аэрофлота, я расплачиваюсь ею за покупки (то есть безналичная оплата) и мне начисляют за это мили. Этих миль я уже накопила на бесплатный полет в Европу (оплатить нужно будет только сбор).

Также, существует множество других программ, например, карты с кэш бэком, суть в том, что часть денег которые вы потратили при безналичной оплате вам возвращается на карту.

Почти всем известная программа - спасибо от Сбербанка.

Можно совершать покупки безналичные за рубежом, или в российских интернет-магазинах.

Минусы:

- Нужный банкомат не всегда под рукой.

- Безопасность, мошенники иногда покушаются на пин коды и карты, интернет банкинг и т.п.

- Часто банки берут комиссию за ведение счета, например, у меня карта от сбербанка 750 рублей в год. Снимается единовременно.

От Альфа банка у меня карта с бесплатным обслуживанием счета.

У меня знакомый несколько лет пользовался такой картой от Сбербанка. Функционал ничем не отличается, только абонентская плата немного ниже.

__

Но сегодня на рынке есть много более выгодных карт, в том числе и для молодежи. Почти все банки предоставляют возможность своим клиентам открыть дополнительные карты. Их преимущество - на тратах можно зарабатывать кешбэк и бонусы, а количество денег, которые держатель допки может тратить, поддается регулированию (по желанию хозяина счета).

И еще один вариант, который подростки, безусловно, оценят. Закачать карту им на телефон, если он, конечно поддерживает хоть какой-то из платежных сервисов - Гугл/Эппл Пэй или NFC.