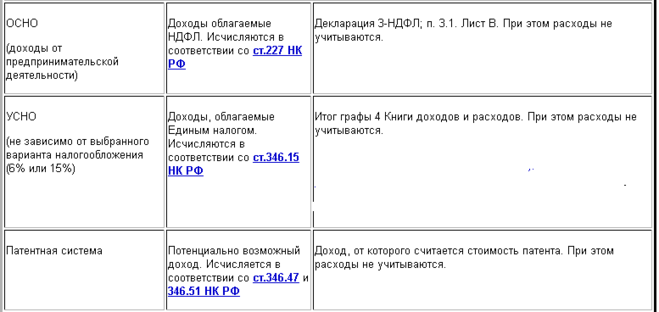

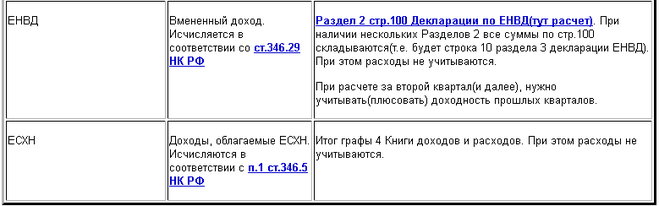

ЕНВД – единый налог на вмененный налог, применяется для определенных видов деятельности, которые определены Налоговым Кодексом, при этом каждый регион РФ имеет право (и этим правом пользуется) устанавливать свой Список. Этот режим является добровольным, т.е. на него необязательно переходит, даже если вид деятельности которым занимается ИП, подпадает под ЕНВД.

На спецрежиме ЕНВД не применяют книгу доходов и расходов.

Индивидуальные предприниматели бухучет не ведут, Но не следует понимать эту фразу буквально. Кое-какие элементы бухучета использовать всё равно придется.

Основной налоговой отчетностью по ЕНВД является Декларация.

Также по окончанию налогового периода(год) необходимо подать сведения о среднесписочной численности

По работникам сдается в ИФНС годовая отчётность по НДФЛ.

Необходимо сдавать отчетность в ПФ, ФСС.

Сведения имеют ознакомительный характер, и применят их можно, только изучив налоговое и иное законодательство соответствующего периода.